Wenig Rente in Deutschland: Diese Jahrgänge erhalten die kleinste Rente

Inhaltsverzeichnis

Die gesetzliche Rente reicht häufig für eine normale Lebensführung nicht aus. Einige Geburtsjahrgänge erhalten dagegen so wenig, dass dadurch nur mit Hängen und Würgen die Existenz abgesichert werden kann. Und das betrifft genau diese Geburtsjahrgänge.

Die Höhe eines Renteneinkommens hängt speziell von unterschiedlichen Aspekten ab. Welche Jahrgänge auffallend große oder kleine Renten empfangen, ist darum nur schwerlich zu pauschalisieren.

Dabei ergibt sich für jeden einzelnen Jahrgang die identische Rentenaltersgrenze. Sie bezeichnet das Lebensalter, in dem jeder abschlagsfrei in die Rente starten kann. In der Praxis sind dabei aber die beruflichen Werdegänge extrem unterschiedlich.

Aus diesem Grund sind auch die Rentenbezüge erheblich unterschiedlich. Zurückgesetzte Jahrgänge zu erkennen ist demnach gar nicht so einfach. Zur Angleichung kann aber die Fortentwicklung des Rentenlevel herangezogen werden.

Stufe 1: Geringe Rentenlevel ausfindig machen

Weil absolute Werte fast nichts darüber preisgeben, welchen Wert das Ruhegeld zum Zeitpunkt der Überweisung hatte, bietet sich das Rentenlevel eher an als die mittlere Rente, um die Jahrgänge mit kleinen Renten zu indentifizieren.

Das Rentenlevel belegt das Verhältnis zwischen einer Standard–Rente (45 Jahre Einzahlung der Beiträge auf Grundlage eines mittleren Einkommens) und dem mittleren Einkommen eines Arbeitnehmers.

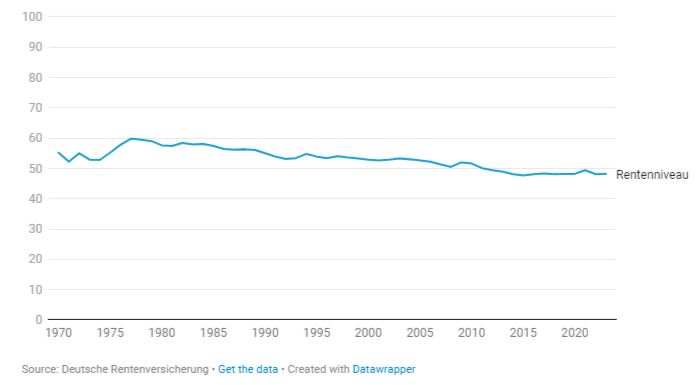

Fortentwicklung des Rentenlevels

Grundsätzliche Rentenversicherung 1970 bis 2023

Vorrangig gering war das Rentenlevel hauptsächlich in den 2010er-Jahren:

- 2015: 47,7 Prozent

- 2014: 48,1 Prozent

- 2016: 48,1 Prozent

- 2018: 48,1 Prozent

Im Laufe dieser 4 Jahre war die Standardrente gegenüber dem mittleren Einkommen so gering wie nie zuvor. Um jetzt die zugeordneten Jahrgänge festzulegen, muss zum Startjahr des Rentenbezugs rückwärts gerechnet werden. Hierzu kommt die Regelaltersgrenze zur Anwendung.

Stufe 2: Startjahr der Rente festlegen

Die Regelaltersgrenze ist das Alter, in dem jeder abschlagsfrei in die Rente starten kann. Bei vor dem 1. Januar 1947 auf die Welt gekommenen Versicherungsnehmern bildet die Erreichung des 65. Lebensjahres die Regelaltersgrenze.

Für Versicherungsnehmer der Jahrgänge 1947 bis 1963 steht der Grenzwert zwischen 65 und 67 Jahre. Versicherungsnehmer der Jahrgänge 1964 und jünger erzielen die Regelaltersgrenze mit Erreichung des 67. Lebensjahres.

Der konkrete Termin für das entsprechende Geburtsjahr lässt sich in dieser Übersicht verdeutlichen:

Zu den 4 Jahren mit den geringsten Rentenlevel zählen diese Jahrgänge:

- 2015: 1949

- 2014: 1948

- 2016: 1950

- 2018: 1952

Rentenbezieher, die zum Abschluss der 1940er-Jahre bzw. zu Beginn der 1950er-Jahre auf die Welt gekommen sind, haben statistsich gesehen die kleinsten Renten.

Die wirklichen Renten, die auf die Bankkonten jener Jahrgänge überwiesen werden, stellen diese Angleichung lediglich eingeschränkt dar.

Wie schon erwähnt: Die persönliche Höhe der Rente eines Betroffenen ist getrennt vom Geburtsjahr. Genauer gesagt beeinträchtigen 4 weitere Aspekte die individuelle Rentenhöhe.

Wie sich deine persönliche Rente zusammenführt und wie sie die Rentenhöhe beeinträchtigen können, kannst du hier lesen.

(Mit Angaben www.stern.de/wirtschaft/18.02.2025)

2 Kommentare