Krankenkassen: So viel sparst du mit Wechsel der GKV

Inhaltsverzeichnis

2025 wird ein Großteil der Krankenkassen teurer. Der Zusatzbeitrag wird erhöht. Aus diesem Grund hat t-online kalkuliert, wie viel Geld du durch einen Wechsel der Kasse einsparen kannst.

Der mittlere Zusatzbeitrag, den gesetzliche Krankenkassen (GKV) ab 2025 fordern, beläuft sich auf 2,5 Prozent.

2024 stand der Zusatzbeitrag, den Arbeitgeber und Versicherungsnehmer je zur Hälfte aufbringen, lediglich bei 1,7 Prozent. Als Ursachen für die Steigerung erwähnen die Krankenkassen auch nicht realisierte grundlegende Umgestaltungen sowie ansteigende Kosten.

Ob und in welcher Höhe auch deine Krankenkasse den Beitrag anhebt, kannst du diesem Beitrag entnehmen. Sollte das zutreffend sein, musst du das nicht eben mal so akzeptieren.

Du kannst nämlich zu einer billigeren Krankenkasse wechseln. Und so einfach geht das: Du beantragst bis Ende Januar die Zugehörigkeit bei einer anderen Krankenkasse. Diese erledigt dann die Kündigung bei der alten Krankenkasse und nimmt dich zum April 2025 als Mitglied auf.

Einsparmöglichkeiten ermitteln

Aber wie viel kannst du durch einen Wechsel von einer etrem teuren zu einer billigeren Kasse eigentlich einsparen?

Beispielsweise von der Knappschaft, die mit 4,4 Prozent 2025 den teuersten Zusatzbeitrag einfordern wird (Stichtag 27. 12.2024), zu einer Krankenkasse, die 2025 „lediglich“ den Mittelwert von 2,5 Prozent beansprucht?

Beziehungsweise zur Kasse mit den allermeisten Mitgliedern, der Techniker Krankenkasse (TK), die den Zusatzbeitrag auf 2,45 Prozent festlegt?

Beziehungsweise zur billigsten Krankenkasse, der BKK firmus, mit einem Zusatzbeitrag von lediglich 1,84 Prozent?

Einkommen ist ausschlaggebend

Wie viel du einsparen kannst, ist allein von deinem Einkommen abhängig: Der Beitrag zur gesetzlichen Krankenkasse wird durch einen bestimmten Prozentsatz von deinem Einkommen (Gehalt) bestimmt.

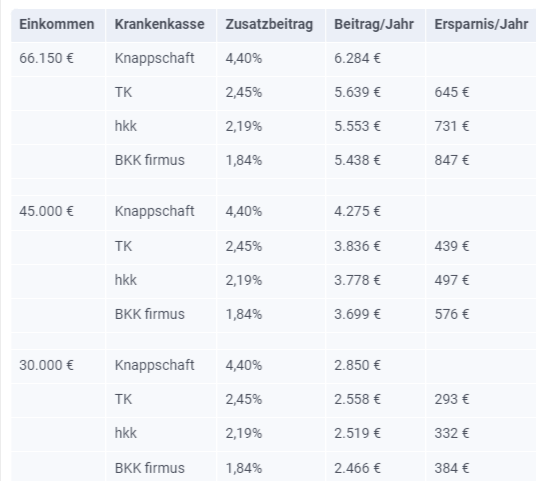

Den teuersten Beitrag zur GKV bezahlst du 2025, wenn du 66.150 Euro oder darüber hinaus verdienst. Je teurer dein Beitrag, desto höher ist das Einsparpotenzial.

Die Übersicht zeigt dir für verschiedene Einkommen, wie teuer 2025 der GKV-Beitrag bei unterschiedlichen gesetzlichen Kassen sein wird und welchen Betrag du pro Jahr einsparen kannst, wenn du von der kostspieligsten Krankenkasse in eine billigere wechselst.

Die jährliche Einsparung betrifft den Anteil, welchen du als Rentner oder Arbeitnehmer bezahlst und ist auf vollständige Euro-Beträge aufgerundet.

Bis zu 837 Euro Einsparung möglich

Verdienst du an der Beitragsbemessungsgrenze (66.150 Euro) oder darüber hinaus, würde dir ein Wechsel von der kostspieligsten zur billigsten Krankenkasse über 830 Euro jährlich an Einsparung bescheren.

Wer zur TK–Krankenkasse (meisten Mitglieder) wechselt, hat eine Ersparnis von 645 Euro. Wer aktuell bei der TK versichert ist und einen Wechsel zur billigsten Krankenkasse (BKK firmus) plant, kann jährlich 202 Euro einsparen. (847 abzüglich 645 Euro).

Wer über ein jährliches Einkommen von 45.000 Euro verfügt, kann beim Wechsel von der kostspieligsten zur billigsten Krankenkasse dann jährlich 576 Euro einsparen.

Wer TK-Mitglied wäre, dürfte 439 Euro jährlich einsparen. Ein Wechsel von der TK zur billigsten Krankenkasse würde eine jährliche Einsparung von 137 Euro bescheren (576 abzüglich 439 Euro).

Beim jährlichen Einkommen von 30.000 Euro beläuft sich die höchtmögliche jährliche Einsparung auf 384 Euro, sobald du von der kostspieligsten zur billigsten Kasse wechselst.

Der Wechsel zur TK hätte eine Ersparnis von 293 Euro, der Wechsel von der TK zur billigsten Krankenkasse 92 Euro (384 abzüglich 293 Euro).

Einsparung selber ermitteln

Möchtest du lieber selber die machbare Einsparung bei den Beiträgen ermitteln, verwendest du diese Formel:

.

Jährliche Einsparung = Jährliches Einkommen (brutto) * (Zusatzbeitrag alte Krankenkasse (Prozent) – Zusatzbeitrag neue Krankenkasse (Prozent) / 2 / 100.

.

Verdienst du z.B. jährlich 30.000 Euro und wechselst von einer Krankenkasse mit einem Zusatzbeitrag von 2,45 Prozent zu einer mit einem Zusatzbeitrag von 1,84 Prozent, kannst du 30.000 Euro * (2,45 – 1,84) / 2 / 100 = 91,50 Euro sparen.

Nicht allein der Preis ist relevant

Verbraucherschützer empfehlen aber, die Krankenkasse nicht allein nach dem Preis auszuwählen. Es stimmen zwar 95 Prozent der Leistungen überein. Aber die verbleibenden 5 Prozent (Zusatzleistungen), können unterschiedlich ausfallen:

Demnach gibt es Krankenkassen, die bei Leistungen für Familien führend sind, weitere hingegen bei der Zahn–Prophylaxe, Alternativmedizin oder bei Impfungen.

Wenn du planst, deine Krankenkasse auszutauschen, solltest du stets beachten, ob die neue Krankenkasse die für dich persönlich bedeutenden Zusatzleistungen anbietet.

Genutzte Quellen:

Berechnungen t-online

krankenkassen.de: „Zusatzbeitrag: Liste der Krankenkassen nach Beitragssatz„

(Mit Angaben www.t-online.de/finanzen/27.12.2024)

3 Kommentare