Große Witwenrente: Wann hast du ein Anrecht darauf?

Inhaltsverzeichnis

Wer den schmerzlichen Verlust seines Ehepartners beklagen muss, hat unter speziellen Bedingungen ein Anrecht auf die große Witwenrente. Aber nicht jeder erhält sie.

Das Ableben eines Ehepartners ist ein quälender Wendepunkt im Leben eines jeden Menschen. Abgesehen von den seelischen Nachwirkungen sind auch wirtschaftliche Aspekte zu beleuchten. Dabei hilft die Rentenversicherung diesen Betroffenen mit einer Witwenrente.

Aber die große Witwenrente wird lediglch unter speziellen Voraussetzungen (z.B. Lebensalter) ausgekehrt. Welche Richtlinien dafür gültig sind und was Beteiligte berücksichtigen müssen, zeigt dieser Beitrag.

Was bedeutet die große Witwenrente?

Die große Witwenrente ist eine Dientleistung der gesetzlichen Rentenversicherung (GRV). Sie ist vom Auszahlungsbetrag höher und wird über eine längere Zeit ausgezahlt.

Du bekommst sie, wenn du eingeschränkt arbeitsfähig bist, ein Kind des Verblichenen oder ein eigenes Kind großziehst, welches noch unter 18 Jahre alt ist, oder ein spezielles Lebensalter absolviert hast. Das Limit hierfür wird gegenwärtig nach und nach angeglichen.

Dieses Alterslimit zählt für die große Witwenrente

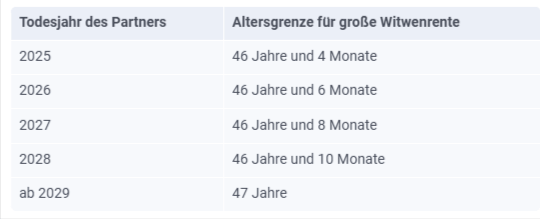

Um Anrecht auf die große Witwenrente bloß aufgrund des Lebensalters zu bekommen, war bis Ende 2011 ein Lebensalter von 45 Jahren gültig. Von da an erhöht sich das Alterslimit. Und zwar ist das vom Sterbedatum des Ehe- oder eingetragenen Lebenspartners (§ 242a SGB VI) abhängig.

Ab 2029 zählt dann für alle gleichermaßen das Alterslimit von 47 Jahren. Absicht dieser Richtlinie ist, das Alterslimit an das sich erhöhende allgemeine Renteneintrittsalter anzugleichen.

Wer etwa 2025 zum Witwer wird, muss wenigstens 46 Jahre und 4 Monate alt sein, um die große Witwenrente bloß aufgrund des Lebensalters zu empfangen. Bist du jünger als das für dich gültige Alterslimit, kannst du nur die kleine Witwenrente bekommen.

Diese beläuft sich auf 25 Prozent der Rente, welche der verblichene eingetragene Lebenspartner oder Ehepartner zum Sterbedatum bekommen hat oder mit Rentenbeginn enpfangen hätte. Indessen existieren Sonderfälle, etwa wenn du ein Kind aufziehst oder eingeschränkt arbeitsfähig bist.

Das solltest du wissen: Es wird nur einmal festgestellt, ob für dich die kleine oder große Witwenrente anzuwenden ist. Eine kleine Witwenrente kann demnach nicht in eine große Witwenrente aufgestockt werden, wenn du älter bist. Diese Regulierung gibt es deshalb, weil bei jüngeren Überlebenden vorausgesetzt wird, dass es ihnen irgendwann möglich ist, ihre Lebenshaltungskosten wieder aus eigener Kraft zu erwirtschaften.

Umfang der großen Witwenrente

In welchem Umfang die große Witwenrente ausgekehrt wird, ist davon abhängig, ob für dich das neue Recht oder nach wie vor das alte Recht gültig ist.

Nach neuem Recht bekommst bei der großen Witwenrente dann 55 Prozent der Rente, welche der verblichene Ehepartner zum Sterbedatum empfangen hat oder erhalten hätte. Nach altem Recht sind es 60 Prozent. Dieses trifft dann zu, wenn

- der Ehepartner vor dem 1. Januar 2002 entschlafen ist.

- die Ehe vor dem 1. Januar 2002 eingegegangen wurde, der Ehepartner nach dem 31.12.2001 entschlafen ist und einer der Ehepartner vor dem 02.01.1962 geboren wurde.

Die große Witwenrente wird bis zum Lebensende ausgekehrt. Jedoch werden dabei eigene Einnahmen einberechnet. Lese hier weiter, welche Einnahmen bei der Witwenrente berücksichtigt werden.

Genutzte Angaben:

deutsche-rentenversicherung.de: „Renten an Hinterbliebene„

gesetze-im-internet.de: „§ 242a SGB VI – Aufschlag an Entgeltpunkten für Erziehung von Kindern„

(Mit Angaben www.t-online.de/finanzen/23.04.2025)